前回は「お金が欲しいと言う人ほどお金を増やそうとしない」という記事を書きました。

今回はその続きです。

独立した内容として書いてはおりますが、ご覧になっていない方は是非そちらもお読みいただければと思います。前回の記事の中身を簡単に言うと、待っているだけではお金は降ってこないというお話です。

それでは今回は、資産運用の概要→性質→仕組みの順番に話を進めていきたいと思います。

筆者:株を始めてみようかと思って本を読み始めたが、モチベーションが湧かずに諦めた。その後、資産運用の存在を知って調べてみたところ、自分のように株に興味を持てない人間でも簡単に運用できると分かり、現在はロボアドバイザーを1年半以上利用している。

資産運用とは?

それでは改めまして……今回のタイトルは「老後のために知っておきたい資産運用の仕組み」ということで、テーマは資産運用です。

最近はあちこちで耳にしたり、目にしたりすることが多くなったので、言葉すら知らないという人は少ないだろうと思われます。

簡潔に述べるならば、資産を使って投資を行うこと、でしょうか。

基本的には、余剰資金(滅多な事では引き出すことのない貯金など)を用いて、株式や国債、不動産などに投資してお金を増やそうとすることです。全財産を賭けて一攫千金を狙う性質のものではありません。

お金に働いてもらう

資産運用⇒資産を運用する⇒資産を働かせる

銀行に貯金しているお金は言わばニートになっている状態であるため、私たちの手で就職させ、働いて貰うのです。

銀行の金利が生きていれば、わざわざ一人一人が資産運用をする必要もなかったのですが……

資産運用の根底にある考え方は、銀行の利息と同じ性質のものです。

銀行の金利

昔は、銀行にお金を預けているだけで数%の利息が付く時代もあったそうですが、現在の利息はなんと0.001%です!(←代表としてゆうちょ銀行の通常貯金を参照しました)

これを実際の金額に当てはめて計算してみると……

貯金額が100万円の場合で、利息はたったの10円!

この場合はうまい棒が1本だけ買えますね。正直、あってもなくても気付かないような誤差レベルの金額です。

なぜ資産運用が話題になり始めたのか?

前述のとおり、現状の銀行の金利はとても低く、ただ貯金をしているだけではお金がまったく増えません。

そんな近年において、銀行や証券会社を始めとした各社が資産運用に力を注ぎ始めたことで、一般庶民にも手が出しやすくなり、運用を開始する敷居が下がってきました。

そのきっかけ……と言い切って良いのかは定かではありませんが、少し前に騒がれた、いわゆる年金問題によって、人々が老後の蓄えを増やすことに関心を持ち始めたことも大きく影響していることでしょう。

年金問題とは?

将来的には老後を公的年金だけで生活するのは難しいとした試算結果が公表され、さまざまな物議を醸しだし、結果的には国民の不安を大きく煽ってしまった問題です。遅かれ早かれ直面する問題でした。

資産運用を行えるサービスはもっと以前からありましたが、近頃になって関心を持つ人々が増えたこと。NISA(NISA口座では一定の投資金額までは非課税となる)や小額投資など、お金持ち以外も始めやすい環境が整備されてきたこと。年金問題を機に各社の広報活動が活発化したこと。このあたりが引き金となり、近年は話題に上がりやすくなったのだと思います。

余談ですが、資産運用の考え方は西暦1800年代には既に存在していたようです。

投資家になるということ?

投資という言葉を聴くと、もしかしたら「全財産を溶かした人」や「株主優待券を生きがいにしている人」、「投資の収益だけで生活している人」などがイメージされやすいかと思います。

しかし、資産運用では取り扱うものこそ同類ですが、それらとはまるで異なる性質を持っています。

前述しましたが、資産運用は銀行の利息と似た性質であるため、労働収入を得ながら運用するのが一般的です。

資産運用は……

×お金を稼ぐ

○お金を増やす

と表現すると分かりやすいでしょうか?

運用する額面が大きくなれば、それだけでも日々を生きていけるかもしれませんが、最低でも数千万単位での資金が必要になるでしょう。

基本的には資産運用で増やしたお金に頼らないで生活をする前提で運用します。

また、大雑把ですが、資産運用のイメージ図もつくってみました。

あくまでイメージ図です。

まとめると?

- 余剰資金を用いる

- 銀行の利息に代わるようなもの

- 運用を開始する敷居が下がってきた

- 将来的に使うためのお金を増やす

資産運用についての大まかな紹介はここまでです。

資産運用の性質

資産運用の概要を説明し終えたところで、今度は資産運用の性質について説明を始めていきます。

性質=長所&短所 だと思ってください。

1. リスクの少ない堅実性

資産運用の目的は、眠っている資産を動かしてお金を増やすことにあります。

そのため、損益が大きく反映されるハイリスクハイリターンの博打ではなく、確実に資金を増やせる堅実さが求められます。

そんな旨い話があるものかと疑ってかかるのが普通の反応なのですが、資産運用では「長期運用・分散投資・積み立て」の3本柱でそれを実現しています。

詳しくは後述しますのでここでは省略いたしますが、仕組みを正しく理解していれば、損失を出すことはほぼありません。例えば、経済危機やパンデミック、貿易摩擦などで一時的な赤字になることがあっても、この運用方針に則っていればそのうち黒字に戻ります。

また、堅実さの割にリターンが少なくないのも良いポイントです。

2. ストレスがかからない

資産運用においては、短期的な損益の変動を気にする必要はありません。

と言うよりも、気にしてはいけません。

損切り(損失が大きくなる前に損益を確定させること)という言葉を聞いたことがあるかもしれませんが、それは一般的な株取引における話であって、資産運用には当てはまりません。

先述の3本柱にもあったように、資産運用は長期的であるからこそ堅実さが実現できるのです。

数字が赤くなったからと言って慌てることはありませんし、そもそも、自分が毎日グラフと睨めっこする必要すらありません。

一喜一憂はしない。なんだったら数年間放置したままでもいい。

そんなストレスフリーな状態でいられるのも資産運用の利点です。

3. 手軽に始められる

なぜ株の勉強を早々に止めてしまった私が資産運用をできているのかと言えば、それは資産運用では専門的な知識やテクニックを身に付ける必要がないからです。

どのサービスを利用するのかにもよりますが、その道のプロが選定した先に分散投資するシステムが出来上がってますので、時間がない人、知識がない人、興味がない人、誰でも手軽に始めることができます。だから私も始められました。

ただ、普通はどんな仕組みかを知っていないと恐いと思いますので、このあと私が説明する「資産運用の仕組み」ぐらいは理解しておくと良いと思います。

まとめると?

- リスクの少ない堅実性

- ストレスがかからない

- 手軽に始められる

私が資産運用をおすすめしたいのは、これらの利点があるからです。

資産運用の仕組み

それでは本題である資産運用の仕組みを説明していきたいと思います。

仕組みを理解することで未知への恐怖が緩和され、正しい運用(基本的に何もしない)が可能になります。

論理的なデザイン

既にご理解していただけているとは思いますが、資産運用はギャンブル性の高い投資方法ではなく、堅実にお金を増やそうとする戦略的な考えのもとに成り立っています。

そして、その論理的にデザインされた仕組みについてこれから説明していくのですが、私はこの資産運用のロジックがとても気に入っています。

もし資産運用を始める気がない人や始められない人であっても、仕組みを学ぶだけでも教養が増やすことができますので知っておくことを推奨します。

分かってみれば、実に納得できる仕組みになっています。

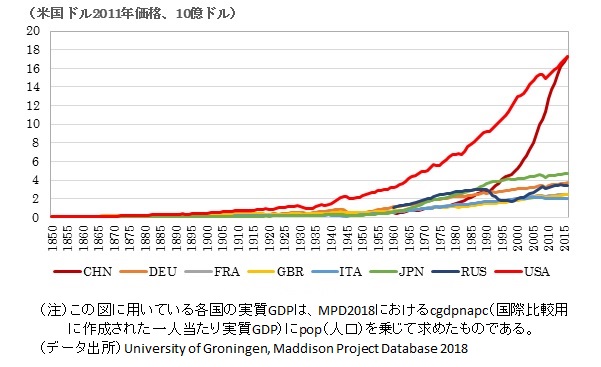

世界経済を模倣する

資産運用が堅実な成果を出すことができるのは、一言で言えば、世界経済の動きを模倣するからなんです。

世界経済の模倣……そう言われてもしっくり来ないかもしれません。

世界経済を長期的視野で観察すると、ずっと上昇を続けています。

ここで使用するデータは、長期時系列データの整備の先駆者であるアンガス・マディソンの業績を引き継いで、その改善と延長を行っているグローニンゲン大学(University of Groningen)が提供するMaddison Project Database 2018(以下ではMPD2018)です。データの詳細については、Bolt, Jutta, Robert Inklaar, Herman de Jong and Jan Luiten van Zanden (2018), “Rebasing ‘Maddison’: new income comparisons and the shape of long-run economic development”, Maddison Project Working paper 10 を参照して下さい。

出典: 第1次世界大戦後の100年間:世界経済はどのように成長してきたか | 公益社団法人 日本経済研究センター:Japan Center for Economic Research

歴史を振り返ればオイルショックやバブル崩壊など、経済状況が急落した時期はありましたが、それでも過ぎ去ってみれば世界経済は成長を続けています。

実際、新型コロナウイルスの感染が始まったあと、私が運用している資産は元本割れ(評価額が元の資金額を下回る)を起こしましたが、半年以内には回復して、今では元通り以上の利回りになっています。

私が思うに、いま後進国と言われている国々が成熟しきったその時、ようやく世界経済の成長は鈍り出すのではないかと思います。そして、その後もスマホやリニアモーターのように技術革新が続く限り、成長が鈍りこそすれ止まることはないと考えています。

つまり、世界経済の模倣さえできれば、資産が一時的に元本割れを起こすことはあっても、将来的にはきちんと増えてくれる。それが資産運用の目標とする姿なのです。

そのための3本柱

世界経済を模倣する、それを可能にするためには以下の運用方針が重要となります。

- 長期運用

- 分散投資

- 積み立て

この3本柱に基づいた運用をすることで、資産は世界経済に近似した動きをするようになり、堅実かつ多くの収益を得ることができるようになります。

長期運用

投資をする際は、出金処理(現金化)をするまでは損益が確定しません。そのため、一時的な元本割れを起こしたとしても、出金処理はせずに回復を待てば良いのです。

だったら損切りなんて言葉が生まれないのではないかと思われるかもしれませんが、短期売買を行っている人たちにとって、利益を確定できない期間が続くということは、資金が凍結されている状態に等しいのです。このような点が資産運用との違いです。

資産運用で利益を確定させる(出金をする)のは、老後の離職時や評価額が下落していないタイミングで行うべきでしょう。

▽長期運用を行う理由は?

・損失を確定させないため

・増えた資金も運用に回して総額を増やし続けるため

分散投資

資産運用では分散投資を行います。

リスクヘッジを目的として、投資先を絞り過ぎずに複数の債券を買い付けることです。サービスにもよりますが、対象は世界各国の会社、国債、不動産、金など。それぞれに特色がある。

主目的はリスクを減らすことにありますが、他に世界経済を模倣する側面もあります。

極端な例え話ですが、世界中のすべての債券を買っていれば、世界経済とまったく同じ値動きをすると思いませんか?

たくさんの債券を買い付けることで世界経済と近似した推移をつくり出す。

これがリスクの分散と、収益の安定増加に繋がるのです。

▽分散投資を行う理由は?

・リスクヘッジ(資産価値の下落を最小限に抑えること)

・収益を安定増加させるため

積み立て

積み立ては必須ではありませんが、資産形成には非常に大きな影響がありますので、基本的には定期積立を行うべきです。

また、入金のタイミングを悩まなくて済むようにする目的もあります。

本来、投資の基本は株価が落ち切ったときに買い付けて、株価が高騰したときに売るものですが、どの瞬間が最適なのかは未来人にしか分かりません。タイミングを見計らったまま入金しない期間が長く続けば、いつまで経っても資産が増えていきません。

そのため資産運用では、何も考えず、機械的に積み立てるのが良いとされています。長期運用を前提にしていると資産は増えていきますので、瞬間的な株価を気にする必要はありません。

これは「資産運用をいつ始めるべきか?」と言う疑問にも共通する回答となっています。

▽積み立てを行う理由は?

・運用する資産に比例して増えるお金も多くなるため

・入金するタイミングで悩まないため

少額から始められる

通常の株取引の場合、最低購入数が決まっています。例えば1株10万円、最低10株からの購入と決まっていれば、最低でも100万円を持っていないと投資できないということになります。当然、庶民的な暮らしをしている人たちは手を出しづらく、しかも分散投資が困難である分、損失がダイレクトに返ってきます。

しかし資産運用のサービスの場合、少額からでも始められるようにしている場合が多く、個人ではできないような少額取引、分散投資が可能です。(株を小数点以下の単位でも購入できる)

また、最小1万円から入金できるようなサービスもありますので、いきなり大きな金額で運用するのは怖いという人でも安心して始めることができます。

まとめると?

- よくできた論理的なデザイン

- 世界経済を模倣して堅実にお金を増やす

- そのための長期運用・分散投資・積み立て

- 最小1万円から始められるサービスもある

以上の理念に基づいて運用する限り、ほぼ確実に資産を形成できる仕組みなのです。

個人的にはロボアドバイザーをおすすめしています

資産運用の概要→性質→仕組みの順に説明して参りましたが、その利点やスマートさをご理解いただけましたか?

ここまでの話では資産運用の具体的なサービスなどを説明してこなかったので、手軽だと言われてもよく分からなかったと思います。

そのあたりは何のサービスを利用するかによっても違います。

私が使っているのはAI(人口知能)を用いて資産運用を自動で行ってくれるロボアドバイザーなのですが、これは口座からの入金と、積み立ての設定さえ終われば、その後は本当に何もしなくて良いのでおすすめしています。

その分、手数料は少々高めになっていますが、投資にこだわりがある人以外にはとても便利なサービスですので是非とも紹介したいと思っています。

ただ、ここまでで既に結構なボリュームになっていますので、次回の記事で紹介させてください。

以上、『老後のために知っておきたい資産運用の仕組み』でした。

初心者にこそおすすめしたいロボアドという選択肢